技术分析与趋势交易

交易员不需要五花八门的指标以及名目繁多的交易理论,用技术分析来预测行情更是误入歧途。

技术分析就像净土法门,它最重要的最难的不是如何理解,最难的是深信,而常人做不到深信不疑的原因是“知其然不知其所以然”。

这一切,要从趋势说起。趋势交易应该是最为常人所知的交易方法,同样也是最大的误区所在。我们需要明确的一点,趋势不是一种实证,而是一种经验。

一局德州扑克,连着5轮手牌A、K,我们管这个叫运气。运气这东西便不是一种实证,而是一种经验。换而言之,运气是不存在的,存在的是长尾分布。在交易中,趋势便是运气。

如果趋势是运气,那么技术分析是什么呢?技术分析是一套规则。

由此决定了,技术分析的精要不是它有多高的胜率,而是它能千遍一律一以贯之。

技术分析系统

上面说到,趋势不是一种实证,而是一种经验,但经验是不足以指导交易的,能指导交易的一定是一套有标准、可执行的规则,这套规则我们名之为“技术分析系统”。

在开始构建技术分析系统之前,需要再强调一遍,技术分析不是用以预测的,技术分析只是一套交易的规则。

举一个例子,你到市场买一件衣服,你知道自己想要的款式、有你自己的预算,卖家会有自己的成本、利润、报价,最后成交的价格本身不可能让买家读出卖家的成本和利润,也不可能让卖家读懂买家的偏好和预算。技术分析系统只是让我们更机械和标准的处理自己的信息,而不是获得市场其他参与者的信息。

下面我们按照势、位、态三个层次来构建技术分析系统。

势

势,既趋势

趋势是被定义出来的,不同的交易员会有不同的定义方法,而越是越是复杂的定义方法越难以执行,常见的波浪理论就是此流。我们找两种常见的定义方法,并将之简化来举例。(或有错误,仅取大意)

-

第一种是缠论中的定义:

此种定义以中枢为趋势的最小单位。中枢的定义:价格被三次穿越的价格连续带为中枢。作图方法,肉眼寻找价格密集区域,在密集区域的价格次高点和次低点画横线。

趋势的定义:行情进行过程中形成两个以上中枢。如果肉眼无法辨别中枢,那就跳过,中枢是被定义出来的,不要强行在图上找出中枢。同样如果肉眼无法辨别趋势,那就跳过,趋势也是被定义出来的,不要强行在图上找出趋势。我们寻找趋势的原因不是趋势是存在的,而是我们要给交易定下可以执行的标准。 -

第二种是波浪理论的定义:

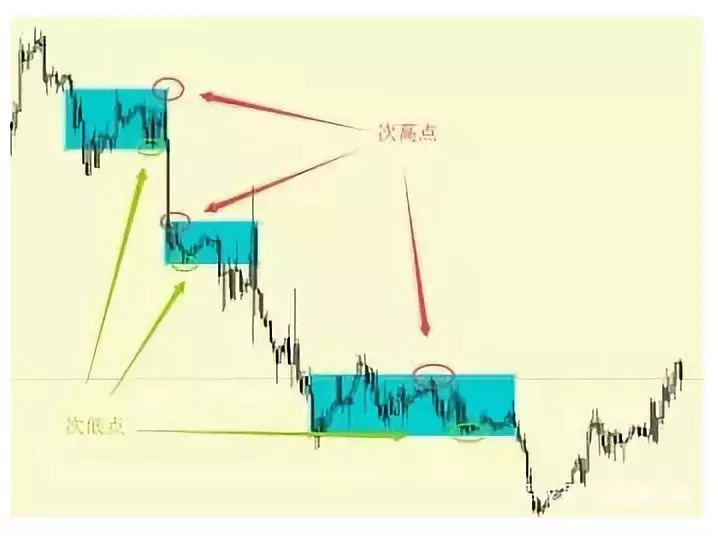

上升趋势:低点不断抬升;下降趋势:高点不断降低;横盘整理趋势:区间波动。

位

位,既支撑位、阻力位

相比趋势,位的定义方法更多,常见的有均线、布林带、趋势线、黄金分割线等。对于位,可以选择不超过两种的定义方法。顺带提一句,在期货、外汇日内交易中,交易时间也是选择位置的关键参考之一。

态

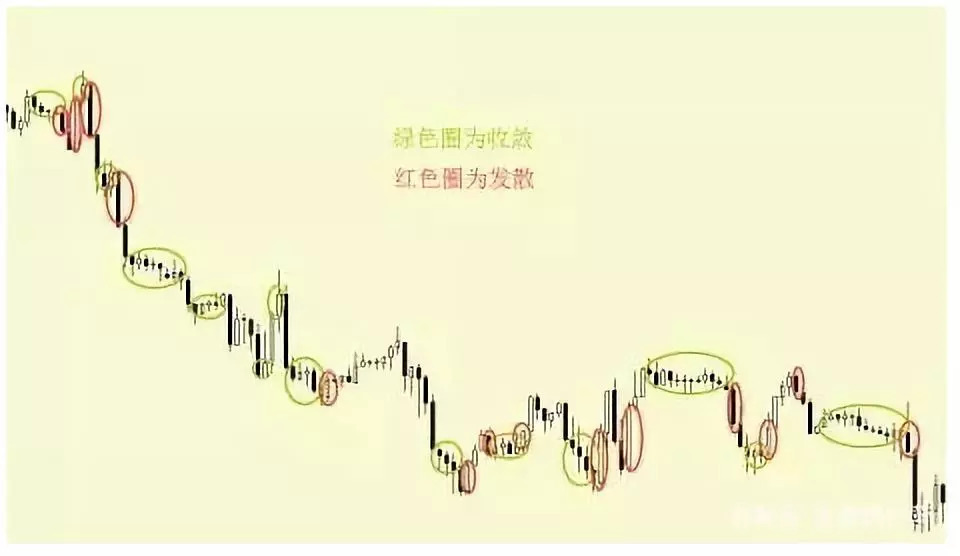

态,既K线形态

我们无需将K线形态太过细分并形象命名。K线的形态我们只定义区分为两种,发散和收敛。肉眼观察较长的K线为发散,较短的K线为收敛。长和短是一个比较出来的概念,是一个模糊概念。我们多次提到“肉眼观察”便是强调这种模糊性,这种模糊性是人工交易难以量化的地方,也是每个交易员的个性所在。我们以收敛的K线形态来警示支撑阻力位,用发散的K线来确认支撑阻力位。

在势、位、态这一技术分析的规则之下,交易是一套流程化的作业,按照趋势方向寻找支撑阻力位等待K线形态确认建仓,之后便是止损止盈,而止损止盈涉及到时间框架以及交易成本的考虑。

选择时间框架

交易软件在时间框架上提供了M1、M5、M15、M30、H1、H4、D1、W1、M九个时间框架,伴随而来的问题是,我们应该选择哪一个时间框架进行交易。扯一点题外话,不是所有交易都要选择时间框架的,时间框架的选择是以K线技术分析语境下的讨论。

我们可以看到常人交易,总是在不同时间框架上切换,试图寻找一个最准确的图。当他们分析H4图时,图形发出卖出信号,而当再观察H1图时,则发现汇价在缓慢走高,这很容易让人陷入迷惑。

由于我们的技术分析系统不是用以预测行情的,那么我们选择时间框架的因由也必然不是在哪个时间框架上预测更准确。我们选择时间框架的出发点是交易成本、风险控制、盈亏比等因素。

学剑之人只诚于剑。诚于技术,就是要相信它,相信自己的订立的规则,而不是技术之外的预测、推理、期望,以及个人的主观看法。入此门者,当放弃一切希望。

仓位及风险控制

关于仓位控制,我们可以借用一个很有名的公式——凯利公式来计算。

f*=(bp-q)/b=p-q/b

其中:f为投注的比例;b为赔率(实为盈亏比,与足球的赔率意思不同);p为胜率;q为1-p。

按照赔率b=3,胜率p=0.4,q=0.6,计算得f=0.2。以1万美元的账户计,每次止损额度=100000.2=2000美元,按照30点止损计算仓量为2000/(3010)=6.6手。这个止损额度显然对交易太乐观了。

调整赔率b=3,胜率p=0.3,q=0.7,计算得f*=0.06。以1万美元的账户计,每次止损额度=100000.06=600美元,按照30点止损计算仓量为600/(3010)=2手。

以上的仓位计算,是将最大回撤定为100%,通常我们风险控制要求最大回撤为20%,单笔最大仓量分别为6.620%=1.32手,220%=0.4手。我们通常采用0.4手,则1万美元账户,单笔交易亏损为0.43010=120美元,占账户资金120/10000*100%=1.2%。

在实际交易中,单笔交易的盈亏比不是完全固定的,胜率也不可估算,而且人的感官存在对数特性,而胜算在(0,1)区间的分布是线性的,所以难免存在偏差。但我们可以做到让交易的整体胜率在0.3-0.4,盈亏比在3以上,期间另有的各种不确定正是交易的乐趣所在。

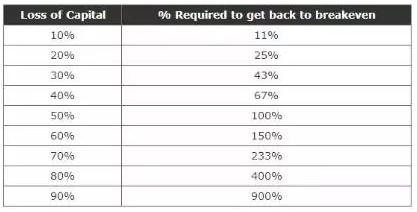

关于风险控制,我们依然采用一个数学计算的方法。以下是不同亏损比例之下,恢复本金需要的盈利比例。

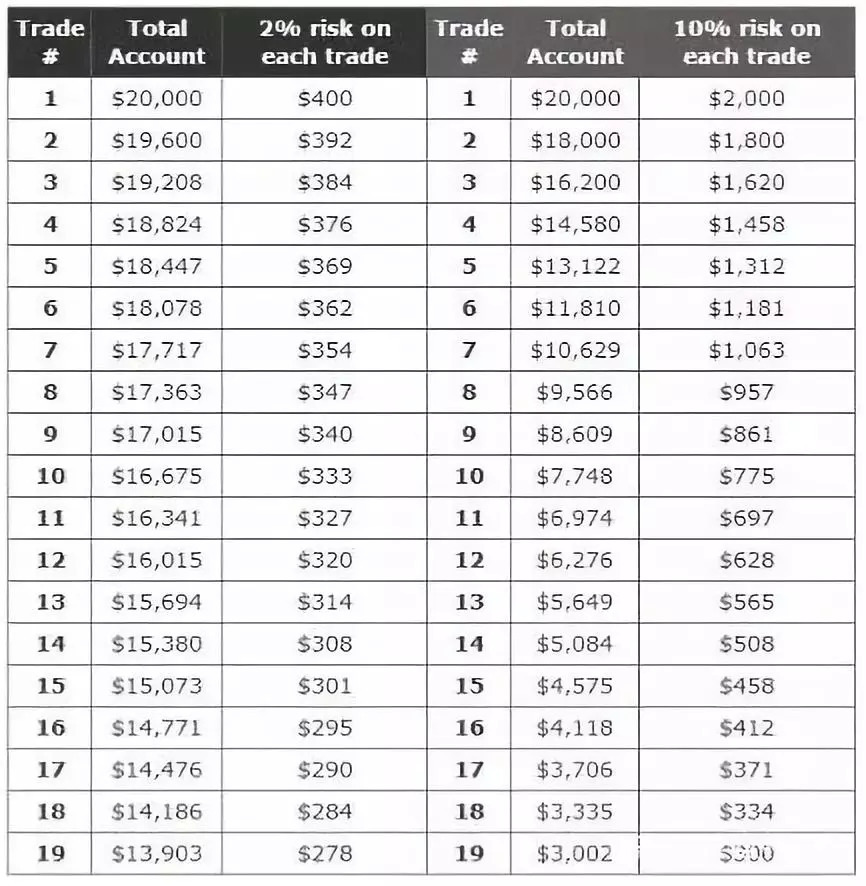

我们要求单笔交易亏损不大于2%,下图反映了每次亏损2%和每次亏损10%在发生连续亏损情况下的差别。

“孙子曰:昔之善战者,先为不可胜,以待敌之可胜”,仓位及风险控制的精要便在于此,而逆向加仓和扛浮亏是反其道而行,交易员切不可为之。