认清回拨制度和套路回拨,有助于我们通过孖展倍数来判断是否认购。

什么是回拨机制

回拨机制是在同一次发行中采取网下配售和上网发行时,先初始设定不同发行方式下的发行数量,然后根据认购结果,按照预先公布的规则在两者之间适当调整发行数量。

通常按照港股发行制度,国际配售发行数量占总额的90%,而公开发售则占总额的10%,倘若公开发售发生超额认购时,则将国际配售与公开发售调整为以下几个级别:

1≤公开认购倍数<15 : 公开发售的比例最高为20%,也可以不回拨

15≤公开认购倍数<50 : 公开发售的比例为30%

50≤公开认购倍数<100 : 公开发售的比例为40%

公开认购倍数≥100 :公开发售的比例为50%,回拨上限

其表述为:

公开发售部分认购在15倍以内,从国际配售部分回拨一部分到公开发售最多至20%。

公开发售部分超购15倍至50倍,从国际配售售部分回拨一部分到公开发售最多至30%。

公开发售部分超购50倍至100倍,从国际配售售部分回拨一部分到公开发售最多至40%。

超购100倍以上时,从国际配售售部分回拨一部分到公开发售最多至50%,同时也是公开发售占比的上限。

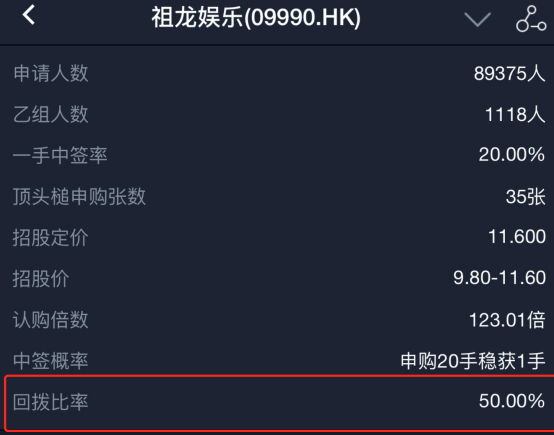

以祖龙娱乐(09990.hk)为例,其公开发售部分超额认购123倍,祖龙娱乐回拨比例高达50% 。

通常调整回拨比例是由主承销商(账簿管理人)根据总体申购情况进行调整,当然,也有极少数的“明星”公司,允许自由设定回拨比例,具体需要留意发售结果的表述。

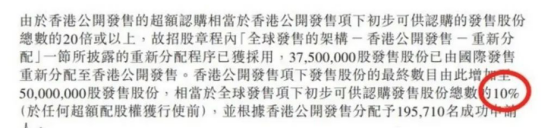

以2019年阿里巴巴-sw赴港二次上市为例,当时阿里巴巴共发行5亿普通股,其中香港发售股份数目1250万股,占比2.5%,配售公告显示超额认购40倍,按照正常回拨制度,应该回拨至30%,但是最终阿里的回拨比例仅调整至10%,此类情况较为特殊。

主动回拨

只要公开发售不足额主承销商仍可主动回拨至20%,但必须下限定价。

2019年4月上市的香港建筑承包商B&D Strategic(01780.Hk)公开发售超购不足15倍,均未满足一般回拨条件,却主动回拨到20%,中签率意外高达100%。

主动回拨,意味着机构对该标的并不感兴趣,主动把货分给散户。尽管中签率高达100%,但机构投资者都不参与积极抢货,散户同样大可不必凑此热闹,而主承销商的用意在于,只要把股份卖出,至于谁是卖家无需在意,这种回拨通常发生在小型的IPO。

一般遇到这种情况的话,大家就要小心警惕了,最好盯紧盘,中签者找机会离场。就算不跌也涨不到哪里去。B&D Strategic首日下跌了-12.36%。

惜货回拨

通俗说,庄家舍不得把货分给散户,说明他们自己想拉升股价。一个典型的例子就是连城科技(08635.HK),公开认购超过了100倍,按照回拨规则公开发售与国际配售分别占总比50%的份额,但是最后在配售结果中说国际配售不足,所以未触发补充规则,最后只回拨至了18.6%。

不过,对于投资者来说,看到这种套路应该高兴起来。尽管惜货回拨会严重拉低中签率,但是一旦中签了,大概率就是有肉吃的。最终结果,连成科技暗盘涨幅高达77.4%。

回拨比例与收益有何影响?

对于小市值的新股而言 ,认购倍数越少越好。如果说公开认购的倍数小于15倍,按照正常的回拨比例是不用回拨的,也就是公开占10%,国际占90% 。 这个时候大部分的货都在大的机构和庄家手上,那么就比较容易爆冷门。

庄家比较容易暴力拉升,所以很多激进的投资者就盯着孖展倍数,在最后一天,如果估计不会超过15倍,可以采取搏冷方式,但不建议新手参与。

而对于大市值的热门股来说,认购倍数越高越好,展示了火热程度,吸引投资者来二级市场买买买,庄家吃肉,我们散户跟着沾光,属于皆大欢喜的局面。

认清回拨制度和套路回拨,有助于我们通过孖展倍数来判断是否认购。也能帮助我们在配售结果出来以后及时制定卖出计划!

参考:格隆汇新股