一、业务背景

某自然人名下拥有底商约3200㎡,该房产原始购入成本约2000万,该房产市场价约为4800万元。目前拟做对外出租处理,目前附近区域商业租金参考标准为60元/㎡(不含税)。基于经营、税费的考量,该自然人在以自己名义对外出租和还是将房产交由其父名下租赁公司负责出租存在困惑。其父名下租赁公司为一人有限公司性质,目前为增值税一般纳税人,预计2021年盈利在600万元左右。

鉴于以上案例背景,如何操作才能税负最优!笔者提供以下解决思路,以供大家参考。

二、方案思路

测算基数:该房产面积3200㎡,不含税月租金为60元/㎡,即月租金收入为19.20万元,年租金为230.40万元。原始取得成本为2000万元,按照税法最低折旧年限20年来计提折旧,年折旧额为100万元,月折旧额约为8.33万元,每平米房产分摊折旧额约为26元/㎡。

方案一:以个人名义直接出租

以个人名义直接对外出租商业住房,主要涉及增值税及附加、个税、印花税、城镇土地使用税、房产税。经测算,在现行政策下,年综合税负约为60万元,年税负率约为26%。测算结果如下:

注意事项:

(1)个人可代开5%税率增值税专用发票给承租方,代开发票地点为不动产所在地主管税务机关,代开发票需提交的以下资料:

①《代开增值税发票缴纳税款申报单》;

②身份证件原件及复印件,原件查验后退回,经过实名信息验证的,不再提供身份证件复印件;

③不动产权属资料复印件;

④不动产合同、协议或者税务机关认可的其他资料复印件,原件查验后退回。

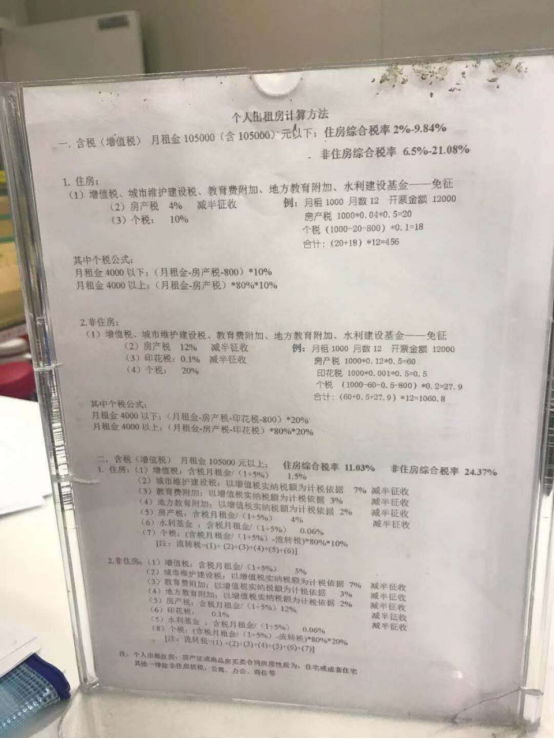

(2)代开环节城市维护建设税、教育费附加、地方教育费附加、房产税、印花税可以享受小规模纳税人以上税种减半征收优惠。可参看笔者拍摄的某税务大厅关于自然人代开不动产出租税费计算图片如下(笔者认为此图关于个税的计算方法有误!其在还原为不含税金额后,又多扣除了一次增值税!其他税种计算方法没有问题,大家也可查看研究一下):

(3)代开环节按照“财产租赁所得”20%税率缴纳个人所得税。

(4)房产税从租计征即按照不含税租金的12%缴纳。

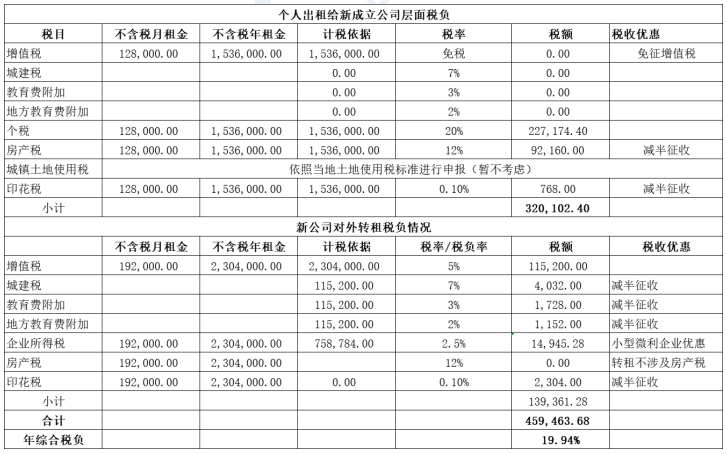

方案二:出租+转租模式

个人以40元/㎡先出租给“租赁公司”,以租赁公司名义60元/㎡再对外转租给承租人。此模式下,税负分为两个层面:个人出租给租赁公司层面、租赁公司对外转租层面。经测算,年综合税负约为70万元,综合税负率约为31%。测算如下:

注意事项:

(1)个人代开免税普通发票给租赁公司。代开发票地点为不动产所在地主管税务机关,代开发票需提交的以下资料:

①《代开增值税发票缴纳税款申报单》;

②身份证件原件及复印件,原件查验后退回,经过实名信息验证的,不再提供身份证件复印件;

③不动产权属资料复印件;

④不动产合同、协议或者税务机关认可的其他资料复印件,原件查验后退回。

(2)个人代开环节城市维护建设税、教育费附加、地方教育费附加、房产税、印花税可以享受小规模纳税人以上税种减半征收优惠。

(3)个人代开环节按照“财产租赁所得”20%税率缴纳个人所得税。

(4)个人出租层面房产税从租计征即按照不含税租金的12%缴纳。

(5)租赁公司在转租层面不涉及房产税。

(6)因租赁公司为一般纳税人,需向承租人开具9%税率增值税发票。

(7)个人出租给租赁公司层面的租金价格应控制在180万以内(含税)。

(8)根据目前市场情况,每平米最低租金水平不得低于相应折旧金额26元,意味着个人出租给租赁公司的租金价格40元/㎡还存在下调空间,税负还有下降空间,如果个人出租给租赁公司的租金价格30元/㎡,综合税负依然约为70万,综合税负率约为30%。经测算,税负之所以下降不明显,原因在于个人出租层面免税,不会带来增值税增减变动,房产税、印花税因计税基数下降虽有所降低,但租赁公司层面因个人层面租金降低导致租赁公司层面租金差增大,导致企业所得税税基增大,因而多缴纳了企业所得税,故两个层面综合后,税负并无明显降低。测算如下:

(9)因预计租赁公司2021年盈利约为400万元,无法享受到企业所得税小型微利企业的优惠政策,故企业所得税按照赚取租金差直接按照25%税率进行计算。

(10)出租+转租模式较个人直接出租模式税负并无明显较低的原因在于,既涉及个人出租层面个税又涉及租赁公司出租层面租金的下的企业所得税,较个人直接出租多了一道企业所得税。

方案三:新成立公司/利用名下其他公司主体+对外出租模式

个人可新成立一家公司,先将房产出租给新成立的公司,再有新成立对外出租房产。或者将房产出租给名下有亏损的其他公司(小规模纳税人),再由名下亏损公司对外转租房产。经测算,此方式下,年综合税负约为45万元,综合税负率约为20%。

注意事项:

(1)个人代开免税普通发票给新成立公司/其他亏损公司,代开发票地点为不动产所在地主管税务机关,代开发票需提交的以下资料:

①《代开增值税发票缴纳税款申报单》;

②身份证件原件及复印件,原件查验后退回,经过实名信息验证的,不再提供身份证件复印件;

③不动产权属资料复印件;

④不动产合同、协议或者税务机关认可的其他资料复印件,原件查验后退回。

(2)个人代开环节城市维护建设税、教育费附加、地方教育费附加、房产税、印花税可以享受小规模纳税人以上税种减半征收优惠。

(3)个人代开环节按照“财产租赁所得”20%税率缴纳个人所得税。

(4)房产税从租计征即按照不含税租金的12%缴纳。

(5)新成立公司/其他主体公司为小规模纳税人,需向承租人开具5%税率增值税发票。相较于一般纳税人(租赁公司)增值税税率9%,增值税税负率节约4个点。

(6)个人出租给新成立公司层面的租金价格应控制在180万以内(含税)。

(7)因新成立公司赚取的租金差(利润)不超过100万部分税负率为2.5%,超出100万至300万之间利润部分税负率为10%),在享受到企业所得税小型微利企业的优惠政策后,企业所得税税负率约为3.4%,相较于本身为盈利状态无法享受企业所得税优惠的的“租赁公司”而言,企业所得税税负率可节约21.6个税点。如果能够出租给名下亏损主体公司,由亏损公司主体对外出租,企业所得税利用可弥补亏损后还有进一步下降的空间。

(8)根据目前市场情况,每平米最低租金水平不得低于相应折旧金额27元,意味着个人出租给租赁公司的租金价格40元/㎡还存在下调空间,个人出租给新成立公司/利用名下其他公司主体层面税负还有下降空间。如果个人出租给租赁公司的租金价格30元/㎡,综合税负约为39万,综合税负率约为17%。综合税负率较40元租金水平下降3个点,之所以较第二种出租+转租模式税负有明显下降,原因在于个人出租层面免税,不会带来增值税增减变动,房产税、印花税因计税基数下降虽有所降低,但租赁公司层面因个人层面租金降低虽导致租金差增大,但是新成立公司享受小型微利企业优惠政策后税负率约为3.4%(利润不超过100万部分税负率为2.5%,超出100万至300万之间利润部分税负率为10%),并未引起企业所得税大幅增加,故两个层面综合后,税负有较为明显降低。测算如下:

方案四:其他操作模式

1、投资、出售、赠与+出租

(1)个人将房产投资、出售、赠与给租赁公司,再由租赁公司对外出租。

(2)个人将房产投资给自己成立的一人有限公司,再由一人有限公司对外出租。

2、赠与+投资+出租

个人将名下房产赠与其父亲,再由其父亲将房产投资到租赁公司公司,然后再以租赁公司对外出租。

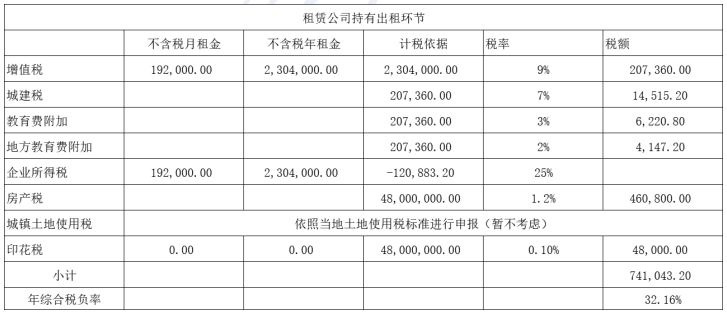

以上其他操作模式下,涉及两个层面的税负:(1)房产产权由变动至公司层面税负;(2)公司持有房产对外出租层面税负。经分析,因存在房产产权变动,在按市场公允价值(4800万元)投资、出售、赠与环节以及租赁公司/新成立公司持有房产层面会导致额外增加个税、房产税、增值税、土地增值税税负,税负较前三种方式会出现大幅度增加。即使在不考虑产权变动环节税负的情况下,仅在租赁公司持有出租环节税负已超过前三种模式下的税负或者基本持平,经测算,如果由租赁公司对外出租,仅持有环节综合税负约为74万,综合税负率为32%。如果由新设一人有限公司对外出租,仅持有环节综合税负为40万,综合税负率为17%。测算如下:

综上所述,就税收角度及操作简便程度而言,出租模式操作更加简便,税负也更优,根据测算结果,建议优先选择第三种模式:即新成立公司,先将房产出租给新成立的公司,再有新成立的公司对外转租房产,年综合税负率约17%-20%;其次选择的第一种模式:以个人名义直接对外出租,年总综合税负率约为26%,再次,可选择第二种模式:以市场合理低价将名下房产先出租给“租赁公司”,再以租赁公司名义转租给承租人,年综合税负率约为30%。

以上案例中,之所以建议选择出租模式,是因为个人已经将房产购置在自己名下,产权在个人名下已成既定事实,一旦涉及资产所有权的转移,相较于出租模式而言,会多出一道所有权转移环节的税负。所以,对于个人购置商业房产,笔者认为从一开始购置房产时就应该结合未来持有方式、处置方式来提前做好税收筹划,因为购买写字楼自用、出售、出租,放公司名下还是老板名下?情况不同,区别是很大的!对于购买写字楼,是放到公司名下?还是放到个人名下?从长远而言,哪种方式更省税更划算?笔者实务经验是:

(1)当我们购买写字楼自用和出租的情况下,一般将房产放到公司名下,更省税更划算。

(2)当我们购买的写字楼用于出售赚取差价时,一般将房产放到个人名下,更省税更划算。

(3)当我们购买的写字楼未来规划用途不清楚的情况下,面对这种经营行为的不确定性,我们可以通过单独成立的一个有限公司来购置该资产,可操作性更强,更加稳妥一些。