期货合约可以是有效且高效的风险管理或交易工具。他们的表现主要是两个维度:赚钱还是亏钱,这取决于入场的价格点位和市场价格相对您的持仓的涨落。

但对于期权,则有更多的维度(或影响因素),会对期权的价格或期权费起作用。

每一种不同因素对期权费的影响都有衡量指标。这些衡量指标一般以希腊字母称呼,统称为风险系数或“希腊值”。

Theta

Delta和Gamma衡量标的期货的价格变动对期权费的影响。正如我们在之前的视频中所阐释过的,两个指标对于价外 (OTM)、平价 (ATM)或价内 (ITM)期权都是动态的。

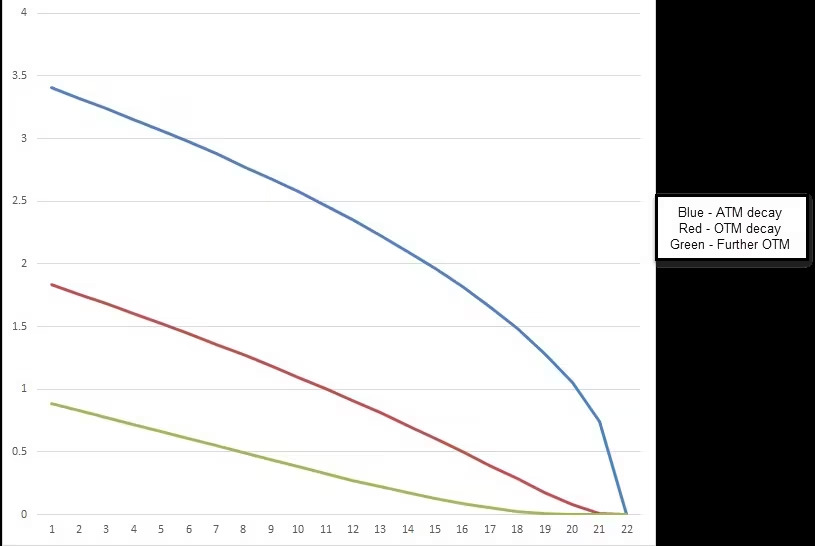

现在我们将探究时间对期权的影响。希腊字母Theta衡量的是期权对时间的敏感度。Theta通常以负数表示。值得注意得是,要始终明确正在使用的模型中所指的时间。

例如,如果一份期权的价格是7.5而期权的Theta为0.02。一天后,期权的价格将是7.48,而2天后则是7.46,以此类推。

Theta对于平价期权最高,随着价外或价内期权时间推移而下滑。随着期权接近到期,平价或接近平价期权的Theta绝对值增加。随期权接近到期,深度价内和或价外期权的Theta变小。

在前面的例子中,所有三天的Theta都是恒定值0.02。 实际上,Theta损失随着期权接近到期而增加。

示例

例如,在3月份,9月份的期权每日的时间衰减为0.02。到了8月份,每天的衰减将扩大到0.06,期权衰减加速。

时间价值的衰减并非是直线型的,而且随着期权接近到期,平价行权的衰减持续加速。